Alles wat u moet weten over een hypothecaire lening

Een hypothecaire lening is een belangrijk financieel instrument dat veel mensen gebruiken om een huis te kopen. Het is een langetermijnlening die wordt gedekt door het huis zelf, wat betekent dat het huis dient als onderpand voor de lening. Hier zijn enkele belangrijke punten om te begrijpen over hypothecaire leningen:

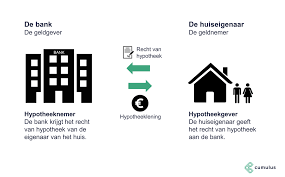

Wat is een hypothecaire lening?

Een hypothecaire lening is een lening die wordt verstrekt door een bank of een andere geldschieter om de aankoop van onroerend goed te financieren. Het geleende bedrag wordt terugbetaald in maandelijkse termijnen over een afgesproken periode, meestal variërend van 10 tot 30 jaar. Als de lener niet aan zijn betalingsverplichtingen voldoet, heeft de geldschieter het recht om het huis in beslag te nemen en te verkopen om de lening terug te krijgen.

Belangrijke factoren bij hypothecaire leningen

- Rentevoet: De rentevoet bepaalt hoeveel u betaalt voor het geleende geld. Een lage rentevoet kan u duizenden euro’s besparen over de looptijd van de lening.

- Looptijd: De looptijd van de lening heeft invloed op de maandelijkse aflossingen. Hoe langer de looptijd, hoe lager de maandelijkse aflossingen, maar hoe meer interest u uiteindelijk betaalt.

- Onderpand: Het huis dat u koopt met behulp van de lening fungeert als onderpand. Zorg ervoor dat u begrijpt wat er gebeurt als u uw betalingen niet kunt nakomen.

- Aflossingswijze: Er zijn verschillende manieren om uw hypotheek af te lossen, zoals vaste maandelijkse aflossingen of variabele aflossingen op basis van uw inkomen.

Hoe krijgt u een hypothecaire lening?

Om in aanmerking te komen voor een hypothecaire lening, moet u meestal aan bepaalde criteria voldoen, zoals een stabiel inkomen, voldoende eigen middelen en geen negatieve kredietgeschiedenis. U zult ook moeten aantonen dat u in staat bent om de maandelijkse aflossingen te betalen op basis van uw huidige financiële situatie.

Het proces van het verkrijgen van een hypothecaire lening kan complex zijn, daarom is het verstandig om advies in te winnen bij experts op dit gebied voordat u zich vastlegt op een specifieke leningsvoorwaarden.

Een hypothecaire lening kan een belangrijke stap zijn bij het realiseren van uw droomwoning, maar het is essentieel om goed geïnformeerd te zijn over alle aspecten ervan voordat u zich verbindt tot deze financiële verplichting.

Voordelen van een Hypothecaire Lening: Waarom Kiezen voor een Woningkrediet?

- Lange looptijd maakt lagere maandelijkse aflossingen mogelijk

- Mogelijkheid om een groot bedrag te lenen voor de aankoop van een huis

- Rente op hypothecaire leningen is vaak lager dan op andere leningen

- Fiscale voordelen, zoals de aftrekbaarheid van hypotheekrente

- Stabiele en voorspelbare maandelijkse kosten voor huisvesting

- Huis fungeert als onderpand, waardoor gunstigere voorwaarden mogelijk zijn

- Flexibele aflossingsmogelijkheden, zoals extra aflossen zonder boete

- Investering in eigen vermogen door het bezitten van onroerend goed

- Verhoogde kans op waardestijging van het gekochte huis op lange termijn

Zeven Nadelen van een Hypothecaire Lening in België

- Hoge kosten

- Risico op inbeslagname

- Langdurige financiële verplichting

- Rentevoetrisico

- Beperkte flexibiliteit

- Invloed op andere financiële beslissingen

- Mogelijke waardevermindering van het onroerend goed

Lange looptijd maakt lagere maandelijkse aflossingen mogelijk

Een van de voordelen van een hypothecaire lening is dat de lange looptijd het mogelijk maakt om lagere maandelijkse aflossingen te hebben. Doordat de lening over een langere periode wordt terugbetaald, wordt het totale bedrag uitgesmeerd over meer termijnen, waardoor de maandelijkse lasten lager kunnen zijn. Dit kan helpen om de financiële druk te verlichten en meer ruimte te bieden voor andere uitgaven of spaardoelen. Het is echter belangrijk om in gedachten te houden dat een langere looptijd ook betekent dat u uiteindelijk meer interest zult betalen over de hele periode van de lening.

Mogelijkheid om een groot bedrag te lenen voor de aankoop van een huis

Een van de voordelen van een hypothecaire lening is de mogelijkheid om een groot bedrag te lenen voor de aankoop van een huis. Dankzij deze leningsvorm kunnen mensen die niet over voldoende eigen middelen beschikken, toch hun droomhuis financieren. Door het huis zelf als onderpand te gebruiken, kunnen kredietnemers een aanzienlijk bedrag lenen en dit over een langere periode terugbetalen, waardoor de aankoop van een woning binnen handbereik komt voor velen.

Rente op hypothecaire leningen is vaak lager dan op andere leningen

Een belangrijk voordeel van hypothecaire leningen is dat de rente doorgaans lager is dan bij andere leningen. Dit komt doordat de lening wordt gedekt door het onroerend goed dat dient als onderpand. Het lagere risico voor de geldschieter resulteert in gunstigere rentetarieven voor de lener. Door te profiteren van deze lagere rente op hypothecaire leningen kunnen kredietnemers aanzienlijke besparingen realiseren over de looptijd van de lening.

Fiscale voordelen, zoals de aftrekbaarheid van hypotheekrente

Fiscale voordelen, zoals de aftrekbaarheid van hypotheekrente, zijn een belangrijke pro van een hypothecaire lening. In België kunnen huiseigenaren genieten van belastingvoordelen door de betaalde hypotheekrente af te trekken van hun belastbaar inkomen. Dit kan leiden tot aanzienlijke besparingen op de belastingen en maakt het kopen van een huis via een hypothecaire lening aantrekkelijker voor veel mensen. Het fiscale voordeel kan helpen bij het verlichten van de financiële lasten die gepaard gaan met het hebben van een hypotheek en moedigt huizenbezit aan als een investering in de toekomst.

Stabiele en voorspelbare maandelijkse kosten voor huisvesting

Een belangrijk voordeel van een hypothecaire lening is de mogelijkheid om stabiele en voorspelbare maandelijkse kosten voor huisvesting te hebben. Doordat de rentevoet en de looptijd van de lening vastliggen bij het afsluiten van de hypotheek, weet u precies hoeveel u elke maand moet betalen. Dit biedt financiële zekerheid en helpt bij het plannen van uw budget op lange termijn, waardoor u gemoedsrust krijgt en uw huisvestingskosten beter kunt beheren.

Huis fungeert als onderpand, waardoor gunstigere voorwaarden mogelijk zijn

Door het feit dat het huis fungeert als onderpand bij een hypothecaire lening, kunnen gunstigere voorwaarden worden geboden aan de lener. Het bieden van een waardevol onderpand aan de geldschieter verlaagt het risico voor de geldverstrekker, waardoor zij bereid zijn om lagere rentetarieven en langere looptijden aan te bieden. Dit kan resulteren in lagere maandelijkse aflossingen en meer flexibiliteit voor de lener bij het terugbetalen van de lening. Het onderpand zorgt dus niet alleen voor extra zekerheid voor de geldschieter, maar kan ook voordelig uitpakken voor de lener door gunstigere financiële voorwaarden te verkrijgen.

Flexibele aflossingsmogelijkheden, zoals extra aflossen zonder boete

Een belangrijk voordeel van een hypothecaire lening zijn de flexibele aflossingsmogelijkheden, zoals het kunnen doen van extra aflossingen zonder boete. Dit biedt lener de mogelijkheid om sneller schuldenvrij te worden en bespaart op de totale interestkosten over de looptijd van de lening. Door gebruik te maken van deze flexibiliteit kunnen huiseigenaren hun financiële lasten verlichten en meer controle krijgen over hun hypotheekschuld.

Investering in eigen vermogen door het bezitten van onroerend goed

Een belangrijk voordeel van een hypothecaire lening is de mogelijkheid om te investeren in eigen vermogen door het bezitten van onroerend goed. Door het kopen van een huis met behulp van een hypothecaire lening, bouwt u geleidelijk aan eigen vermogen op doordat u maandelijkse aflossingen doet. Dit eigen vermogen kan dienen als financiële stabiliteit en groeipotentieel voor de toekomst, aangezien de waarde van onroerend goed vaak stijgt na verloop van tijd. Op deze manier kan een hypothecaire lening niet alleen dienen als financiering voor uw huis, maar ook als een langetermijninvestering die u helpt bij het opbouwen van waardevol vermogen.

Verhoogde kans op waardestijging van het gekochte huis op lange termijn

Een belangrijk voordeel van een hypothecaire lening is de verhoogde kans op waardestijging van het gekochte huis op lange termijn. Doordat u met behulp van de lening een woning kunt kopen en deze in de loop der jaren kunt afbetalen, profiteert u van eventuele waardestijgingen van het onroerend goed. Hierdoor kan uw huis op lange termijn een waardevolle investering worden, waardoor u niet alleen geniet van een eigen woning, maar ook kunt profiteren van potentiële meerwaarde bij verkoop in de toekomst.

Hoge kosten

Hoge kosten vormen een belangrijk nadeel van een hypothecaire lening. Naast het geleende bedrag moet de lener vaak rekening houden met extra kosten, zoals notariskosten, dossierkosten en registratierechten. Deze bijkomende kosten kunnen aanzienlijk oplopen en dienen in overweging te worden genomen bij het afsluiten van een hypothecaire lening. Het is essentieel voor potentiële leners om zich bewust te zijn van deze extra financiële lasten en deze mee te nemen in hun budgetplanning.

Risico op inbeslagname

Een belangrijk nadeel van een hypothecaire lening is het risico op inbeslagname. Als u om welke reden dan ook niet in staat bent om uw aflossingen na te komen, bestaat het gevaar dat de bank het recht heeft om uw huis in beslag te nemen. Dit kan leiden tot ernstige financiële problemen en zelfs tot het verlies van uw woning. Het is daarom van cruciaal belang om zorgvuldig te plannen en ervoor te zorgen dat u voldoende financiële stabiliteit heeft voordat u zich verbindt tot een hypothecaire lening.

Langdurige financiële verplichting

Een con van een hypothecaire lening is de langdurige financiële verplichting die eraan verbonden is. Het aflossen van een hypothecaire lening kan vele jaren in beslag nemen, wat betekent dat u gedurende een lange periode gebonden bent aan maandelijkse aflossingen. Deze langdurige verplichting kan stress veroorzaken en beperkt uw financiële flexibiliteit op lange termijn. Het is belangrijk om goed na te denken over deze langetermijnverplichting voordat u zich engageert voor een hypothecaire lening.

Rentevoetrisico

Het rentevoetrisico is een belangrijk nadeel van hypothecaire leningen, vooral bij variabele rentevoeten. In het geval van een stijgende rente bestaat het risico dat de maandelijkse aflossingen ook stijgen, waardoor de totale kosten van de lening toenemen. Dit kan onverwachte financiële druk veroorzaken voor de lener en zijn budget verstoren. Het is daarom essentieel voor leners om zich bewust te zijn van dit risico en zorgvuldig te overwegen welk type rentevoet het meest geschikt is voor hun financiële situatie.

Beperkte flexibiliteit

Het hebben van beperkte flexibiliteit is een belangrijk nadeel van een hypothecaire lening. Het aanpassen van de voorwaarden van de lening, zoals het verlagen van de rentevoet of het wijzigen van de looptijd, kan vaak moeilijk zijn en gepaard gaan met extra kosten. Dit gebrek aan flexibiliteit kan beperkingen opleggen aan huiseigenaren die hun financiële situatie willen aanpassen of profiteren van gunstigere marktomstandigheden. Het is daarom essentieel voor leners om zich bewust te zijn van deze beperkingen en zorgvuldig te overwegen voordat ze zich verbinden tot een hypothecaire lening.

Invloed op andere financiële beslissingen

Een con van een hypothecaire lening is de invloed ervan op andere financiële beslissingen. Het afsluiten van een hypotheek kan uw vermogen beperken om andere grote aankopen te doen of te investeren. Doordat een aanzienlijk deel van uw inkomen wordt besteed aan de maandelijkse aflossingen, kan dit de flexibiliteit van uw financiële situatie verminderen en u beperken in het nemen van andere financiële stappen die u misschien zou willen overwegen. Het is daarom belangrijk om deze impact mee te wegen bij het aangaan van een hypothecaire lening en om uw financiële planning hierop af te stemmen.

Mogelijke waardevermindering van het onroerend goed

Een belangrijk nadeel van een hypothecaire lening is de mogelijke waardevermindering van het onroerend goed. Als de waarde van het gekochte huis daalt, kan dit problemen veroorzaken bij het herfinancieren of verkopen ervan. In zo’n situatie kan het moeilijk zijn om de lening terug te betalen, omdat de waarde van het onderpand lager is dan oorspronkelijk verwacht, wat kan leiden tot financiële uitdagingen voor de lener. Het risico op waardevermindering benadrukt het belang van zorgvuldige overwegingen en risicobeheer bij het aangaan van een hypothecaire lening.

Related Posts

De Belangrijkheid van Algemene Geneeskunde in de Gezondheidszorg

Algemene Geneeskunde: De Basis van Gezondheidszorg Algemene geneeskunde, ook wel…

Optimale Gezondheid en Voeding: De Sleutel tot een Vitaal Leven

Gezondheid en Voeding: De Sleutel tot een Vitaal Leven Gezondheid…

Bevorderen van het Welzijn van Jongeren: Een Prioriteit voor de Samenleving

Welzijn van Jongeren: Het Belang van Mentale Gezondheid De mentale…