Actuele Rentevoet Hypothecaire Lening: Wat U Moet Weten

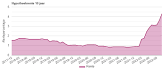

De rentevoet voor hypothecaire leningen is een belangrijke factor voor wie op zoek is naar een woningkrediet. Vandaag de dag zijn er verschillende factoren die van invloed zijn op de rentevoeten en het is essentieel om goed geïnformeerd te zijn voordat u een lening afsluit.

Invloed van de Markt

De rentevoeten voor hypothecaire leningen worden sterk beïnvloed door de marktomstandigheden. Factoren zoals de economische groei, inflatie, werkgelegenheidscijfers en het monetaire beleid van de centrale bank hebben allemaal invloed op de rentetarieven. In tijden van economische groei kunnen de rentevoeten stijgen, terwijl ze in tijden van recessie vaak dalen.

Rentevoet Vast of Variabel?

Bij het afsluiten van een hypothecaire lening kunt u kiezen tussen een vaste of variabele rentevoet. Een vaste rentevoet blijft gedurende de hele looptijd van de lening hetzelfde, wat zorgt voor stabiliteit en voorspelbaarheid in uw maandelijkse aflossingen. Aan de andere kant kan een variabele rentevoet fluctueren op basis van marktomstandigheden, waardoor uw maandelijkse aflossingen kunnen veranderen.

Onderhandelen Over Rentevoeten

Het is altijd verstandig om te onderhandelen over de rentevoet wanneer u een hypothecaire lening afsluit. Banken en geldverstrekkers zijn vaak bereid om te onderhandelen over de tarieven, vooral als u een sterke financiële positie heeft of meerdere producten bij hen afneemt. Het loont dus zeker om verschillende aanbieders te vergelijken en te kijken waar u de beste deal kunt krijgen.

Conclusie

De actuele rentevoet voor hypothecaire leningen kan sterk variëren en het is belangrijk om goed geïnformeerd te zijn voordat u een beslissing neemt. Door rekening te houden met factoren zoals marktomstandigheden, het type rente (vast of variabel) en uw onderhandelingspositie, kunt u ervoor zorgen dat u een lening afsluit die past bij uw financiële situatie en behoeften.

Zeven Tips voor het Kiezen van de Beste Rentevoet voor je Hypothecaire Lening Vandaag

- Vergelijk rentevoeten bij verschillende banken.

- Let op bijkomende kosten zoals dossierkosten en schattingskosten.

- Onderhandel over de rentevoet en voorwaarden.

- Kies tussen een vaste of variabele rentevoet, afhankelijk van jouw situatie.

- Informeer naar eventuele kortingen of promoties.

- Hou rekening met de looptijd van de lening en de impact op het totale terug te betalen bedrag.

- Laat je goed informeren door een financieel adviseur.

Vergelijk rentevoeten bij verschillende banken.

Het is verstandig om rentevoeten te vergelijken bij verschillende banken wanneer u op zoek bent naar een hypothecaire lening vandaag. Door verschillende aanbieders te vergelijken, kunt u een beter inzicht krijgen in de markttarieven en de voorwaarden die elke bank biedt. Dit stelt u in staat om de beste deal te vinden die past bij uw financiële situatie en behoeften. Vergeet niet dat het onderhandelen over de rentevoet ook een optie is, dus neem de tijd om goed onderzoek te doen voordat u een definitieve beslissing neemt.

Let op bijkomende kosten zoals dossierkosten en schattingskosten.

Let bij het afsluiten van een hypothecaire lening vandaag goed op bijkomende kosten zoals dossierkosten en schattingskosten. Naast de rentevoet zijn deze extra kosten belangrijk om in overweging te nemen bij het bepalen van de totale financiële impact van uw lening. Dossierkosten worden in rekening gebracht voor het verwerken van uw leningsaanvraag, terwijl schattingskosten worden gemaakt voor het taxeren van de waarde van het pand dat u wilt financieren. Door rekening te houden met deze bijkomende kosten, kunt u een realistisch beeld krijgen van de totale kosten van uw hypothecaire lening.

Onderhandel over de rentevoet en voorwaarden.

Het is verstandig om te onderhandelen over de rentevoet en voorwaarden bij het afsluiten van een hypothecaire lening. Door actief te onderhandelen, kunt u mogelijk gunstigere tarieven en voorwaarden bedingen die beter aansluiten bij uw financiële situatie. Banken en geldverstrekkers zijn vaak bereid om te luisteren naar uw wensen en kunnen flexibel zijn in het aanpassen van de rentevoet of andere leningsvoorwaarden. Het loont dus zeker de moeite om deze stap niet over het hoofd te zien en te streven naar de meest voordelige leningsovereenkomst die voor u mogelijk is.

Kies tussen een vaste of variabele rentevoet, afhankelijk van jouw situatie.

Het is belangrijk om bij het afsluiten van een hypothecaire lening de keuze te maken tussen een vaste of variabele rentevoet, afhankelijk van jouw situatie. Een vaste rentevoet biedt stabiliteit en voorspelbaarheid in jouw maandelijkse aflossingen gedurende de hele looptijd van de lening. Aan de andere kant kan een variabele rentevoet fluctueren op basis van marktomstandigheden, wat zowel voor- als nadelen met zich mee kan brengen, afhankelijk van jouw risicobereidheid en financiële flexibiliteit. Het is verstandig om zorgvuldig te overwegen welk type rentevoet het beste aansluit bij jouw financiële doelen en omstandigheden.

Informeer naar eventuele kortingen of promoties.

Informeer bij het afsluiten van een hypothecaire lening vandaag zeker naar eventuele kortingen of promoties die beschikbaar zijn. Sommige geldverstrekkers bieden speciale kortingen aan voor bepaalde doelgroepen, zoals jonge gezinnen of klanten die meerdere producten bij hen afnemen. Het kan lonend zijn om te informeren naar dergelijke aanbiedingen, omdat ze u kunnen helpen om de totale kosten van uw lening te verlagen en mogelijk een gunstigere rentevoet te verkrijgen.

Hou rekening met de looptijd van de lening en de impact op het totale terug te betalen bedrag.

Het is belangrijk om bij het afsluiten van een hypothecaire lening vandaag rekening te houden met de looptijd van de lening en de impact ervan op het totale terug te betalen bedrag. Een langere looptijd kan leiden tot lagere maandelijkse aflossingen, maar uiteindelijk betaalt u meer rente over de hele periode. Aan de andere kant kan een kortere looptijd leiden tot hogere maandelijkse aflossingen, maar u bespaart op de totale rentekosten. Het is daarom verstandig om zorgvuldig te overwegen welke looptijd het beste past bij uw financiële situatie en doelstellingen op lange termijn.

Laat je goed informeren door een financieel adviseur.

Het is van essentieel belang om je goed te laten informeren door een financieel adviseur wanneer je op zoek bent naar een hypothecaire lening met een actuele rentevoet. Een financieel adviseur kan je helpen om de complexe wereld van leningen en rentetarieven te begrijpen, en kan advies op maat geven dat aansluit bij jouw specifieke financiële situatie en doelen. Door samen te werken met een professional kun je ervoor zorgen dat je de juiste beslissing neemt en een lening afsluit die goed bij jou past.

Related Posts

Financier jouw droomhuis met een Familiehypotheek via Jens.nl!

Artikel over Familiehypotheek Alles wat je moet weten over de…

Vind de Goedkoopste Hypothecaire Lening met Onze Simulatie Tool

Ontdek de Goedkoopste Hypothecaire Lening met Simulatie De aankoop van…

De Huidige Rentevoet voor uw Hypothecaire Lening: Wat U Moet Weten

De Huidige Rentevoet voor Hypothecaire Leningen: Wat U Moet Weten…