De Huidige Rentevoet voor Hypothecaire Leningen: Wat U Moet Weten

Als u van plan bent om een huis te kopen of te renoveren, is de rentevoet voor hypothecaire leningen een belangrijke factor om rekening mee te houden. De huidige rentevoet kan aanzienlijke invloed hebben op de totale kosten van uw lening en dus op uw maandelijkse aflossingen. Hier is wat u moet weten over de actuele situatie op de markt:

De Invloed van Economische Factoren

De rentevoet voor hypothecaire leningen wordt beïnvloed door verschillende economische factoren, zoals de beleidsrente van de centrale bank, inflatiecijfers en de algemene economische groei. In tijden van economische onzekerheid kunnen centrale banken ervoor kiezen om de rente te verlagen om de economie te stimuleren, wat gunstig kan zijn voor leners.

Historisch Lage Rentetarieven

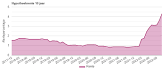

De afgelopen jaren hebben we historisch lage rentetarieven gezien in België en andere delen van Europa. Dit heeft geleid tot een toename van het aantal mensen dat ervoor kiest om een hypothecaire lening af te sluiten. Lage rentetarieven maken het aantrekkelijker om geld te lenen voor vastgoeddoeleinden en kunnen helpen bij het stimuleren van de vastgoedmarkt.

Vergelijken en Onderhandelen

Het is altijd verstandig om verschillende aanbieders van hypothecaire leningen te vergelijken voordat u een beslissing neemt. Door verschillende offertes aan te vragen en tarieven te vergelijken, kunt u mogelijk geld besparen op uw lening. Vergeet ook niet dat u kunt onderhandelen over de rentevoet met uw kredietverstrekker, vooral als u een goede kredietwaardigheid heeft.

Toekomstige Ontwikkelingen

Hoewel niemand met zekerheid kan voorspellen hoe de rentevoeten in de toekomst zullen evolueren, is het belangrijk om op de hoogte te blijven van economische ontwikkelingen die invloed kunnen hebben op deze tarieven. Het kan verstandig zijn om advies in te winnen bij een financieel adviseur voordat u een grote financiële beslissing neemt met betrekking tot een hypothecaire lening.

Kortom, de huidige rentevoet voor hypothecaire leningen speelt een cruciale rol bij het bepalen van de totale kosten van uw lening. Door goed geïnformeerd te zijn en actief tarieven te vergelijken, kunt u mogelijk geld besparen en een weloverwogen beslissing nemen over uw financiële toekomst.

21 Veelgestelde Vragen over de Huidige Rentevoet van Hypothecaire Leningen in België

- Wat is de rentevoet momenteel?

- Wat is de rentevoet vandaag hypothecaire lening?

- Wat zijn de vooruitzichten voor de rente op een hypothecaire lening in 2024?

- Welke bank geeft de beste lening?

- Wat is jaarlijkse rentevoet?

- Zal de rentevoet dalen in 2025?

- Wat is de rentevoet in 2024?

- Welke bank heeft goedkoopste hypothecaire lening?

- Wat zijn de rentevoeten op dit moment?

- Wat zijn de vooruitzichten voor de rente op een woonkrediet in 2024?

- Wat is een goede rentevoet?

- Hoeveel bedraagt de rentevoet hypothecaire lening?

- Zal de rente dalen in 2025?

- Wat gaat hypotheekrente doen in 2024 in België?

- Wat is de rentevoet van een hypothecaire lening vandaag?

- Wat is de rentevoet vandaag 2024?

- Wat is de huidige rente voor een hypotheek?

- Hoeveel rente op lening huis?

- Hoeveel bedraagt huidige rentevoet?

- Wat is de gemiddelde rentevoet hypothecaire lening?

- Hoeveel rente op lening 2024?

Wat is de rentevoet momenteel?

Op dit moment varieert de rentevoet voor hypothecaire leningen afhankelijk van verschillende factoren, zoals de looptijd van de lening, het type lening en uw persoonlijke financiële situatie. Over het algemeen liggen de rentetarieven historisch gezien nog steeds op een relatief laag niveau in België. Het is echter raadzaam om rechtstreeks contact op te nemen met verschillende kredietverstrekkers om actuele rentevoeten te verkrijgen die specifiek zijn voor uw situatie en behoeften. Het vergelijken van verschillende aanbiedingen kan u helpen bij het vinden van een gunstige rentevoet voor uw hypothecaire lening.

Wat is de rentevoet vandaag hypothecaire lening?

De rentevoet voor een hypothecaire lening varieert dagelijks en wordt beïnvloed door verschillende economische factoren. Het is raadzaam om contact op te nemen met verschillende kredietverstrekkers om de meest actuele rentetarieven te verkrijgen. Door offertes te vergelijken en tarieven te onderhandelen, kunt u mogelijk een gunstige rentevoet vinden die past bij uw financiële situatie en leningsbehoeften. Het is ook verstandig om op de hoogte te blijven van de algemene economische ontwikkelingen die van invloed kunnen zijn op de rentevoeten voor hypothecaire leningen.

Wat zijn de vooruitzichten voor de rente op een hypothecaire lening in 2024?

De vooruitzichten voor de rente op een hypothecaire lening in 2024 zijn momenteel moeilijk te voorspellen, aangezien deze afhankelijk zijn van verschillende economische factoren en marktomstandigheden die in de toekomst kunnen veranderen. Het is belangrijk om op de hoogte te blijven van de ontwikkelingen in de financiële wereld en eventuele wijzigingen in het beleid van centrale banken. Hoewel er geen garanties zijn, kunnen financiële experts en analisten prognoses maken op basis van huidige trends en gegevens. Het raadplegen van professioneel advies kan helpen bij het nemen van weloverwogen beslissingen met betrekking tot hypothecaire leningen in 2024.

Welke bank geeft de beste lening?

Het bepalen van welke bank de beste lening biedt, hangt af van verschillende factoren, waaronder de huidige rentevoet, de voorwaarden van de lening, en uw persoonlijke financiële situatie. Het is verstandig om verschillende banken te vergelijken en offertes aan te vragen om een goed beeld te krijgen van wat elke bank te bieden heeft. Daarnaast is het belangrijk om rekening te houden met eventuele extra kosten en diensten die de bank aanbiedt, zoals flexibele aflossingsopties of advies over leningen. Het kan ook nuttig zijn om advies in te winnen bij een financieel adviseur om u te helpen bij het maken van een weloverwogen keuze bij het kiezen van de beste lening voor uw specifieke behoeften.

Wat is jaarlijkse rentevoet?

De jaarlijkse rentevoet, ook wel bekend als het jaarlijks kostenpercentage (JKP), is het totale percentage dat u betaalt voor het lenen van geld voor een hypothecaire lening op jaarbasis. Het omvat niet alleen de nominale rente die u verschuldigd bent aan de kredietverstrekker, maar ook eventuele bijkomende kosten, zoals administratiekosten en verzekeringen. Het JKP geeft een duidelijk beeld van de totale kosten van de lening en stelt u in staat om verschillende leningsoffertes objectief met elkaar te vergelijken. Het is belangrijk om goed op de hoogte te zijn van de jaarlijkse rentevoet bij het afsluiten van een hypothecaire lening, omdat dit een grote impact kan hebben op uw maandelijkse aflossingen en de totale kostprijs van uw lening.

Zal de rentevoet dalen in 2025?

Het is moeilijk om met zekerheid te voorspellen of de rentevoet voor hypothecaire leningen zal dalen in 2025. De rentetarieven worden beïnvloed door verschillende economische factoren en kunnen fluctueren op basis van marktomstandigheden en beleidsbeslissingen van centrale banken. Het is raadzaam om regelmatig de economische ontwikkelingen te volgen en advies in te winnen bij financiële experts om een beter inzicht te krijgen in mogelijke toekomstige rentetrends. Het is belangrijk om flexibel te blijven en uw financiële planning aan te passen aan veranderende omstandigheden op de markt.

Wat is de rentevoet in 2024?

De rentevoet voor hypothecaire leningen in 2024 is op dit moment moeilijk te voorspellen, aangezien deze afhankelijk is van verschillende economische factoren en marktomstandigheden die in de toekomst kunnen veranderen. Centrale banken, inflatiecijfers en de algemene economische groei zullen allemaal een rol spelen bij het bepalen van de rentetarieven voor hypothecaire leningen in 2024. Het is daarom verstandig om regelmatig de marktontwikkelingen te volgen en advies in te winnen bij financiële experts voor het meest actuele inzicht in de rentevoeten op dat moment.

Welke bank heeft goedkoopste hypothecaire lening?

Een veelgestelde vraag met betrekking tot de huidige rentevoet voor hypothecaire leningen is: welke bank biedt de goedkoopste hypothecaire lening aan? Het antwoord op deze vraag kan variëren, aangezien de rentetarieven van banken regelmatig kunnen veranderen en afhankelijk zijn van verschillende factoren, zoals de looptijd van de lening, het geleende bedrag en uw eigen financiële situatie. Het is daarom verstandig om verschillende banken en kredietverstrekkers te vergelijken om te zien welke optie het beste bij uw behoeften past en u de meest gunstige voorwaarden kan bieden.

Wat zijn de rentevoeten op dit moment?

Op dit moment variëren de rentevoeten voor hypothecaire leningen afhankelijk van verschillende factoren, zoals de looptijd van de lening, het type rente (vast of variabel), en uw persoonlijke financiële situatie. Over het algemeen liggen de rentevoeten momenteel op historisch lage niveaus in België, wat gunstig kan zijn voor potentiële leners. Het is echter belangrijk om individuele offertes aan te vragen bij verschillende kredietverstrekkers om een nauwkeurig beeld te krijgen van de actuele rentetarieven en om te bepalen welke optie het beste bij uw behoeften past. Het vergelijken van rentevoeten en het raadplegen van een financieel adviseur kan u helpen bij het nemen van een weloverwogen beslissing over uw hypothecaire lening.

Wat zijn de vooruitzichten voor de rente op een woonkrediet in 2024?

De vooruitzichten voor de rente op een woonkrediet in 2024 zijn momenteel moeilijk te voorspellen, aangezien deze afhankelijk zijn van verschillende economische factoren en marktomstandigheden. Hoewel prognoses kunnen worden gemaakt op basis van trends en analyses, blijft de rentevoet voor hypothecaire leningen een variabele die kan fluctueren. Het is raadzaam om regelmatig de evolutie van de rentetarieven te volgen en advies in te winnen bij financiële experts om goed geïnformeerde beslissingen te nemen met betrekking tot het afsluiten van een woonkrediet in 2024.

Wat is een goede rentevoet?

De vraag “Wat is een goede rentevoet?” is een veelgestelde vraag bij het afsluiten van een hypothecaire lening. Een goede rentevoet kan afhankelijk zijn van verschillende factoren, waaronder de huidige marktomstandigheden, de duur van de lening, uw financiële situatie en uw persoonlijke voorkeuren. Over het algemeen wordt een rentevoet die lager is dan het gemiddelde als gunstig beschouwd, maar het is belangrijk om ook rekening te houden met andere leningsvoorwaarden en kosten. Het is verstandig om advies in te winnen bij een financieel expert om te bepalen wat voor u een goede rentevoet zou zijn in uw specifieke situatie.

Hoeveel bedraagt de rentevoet hypothecaire lening?

Een veelgestelde vraag met betrekking tot hypothecaire leningen is: “Hoeveel bedraagt de rentevoet voor een hypothecaire lening?” De rentevoet voor hypothecaire leningen kan variëren afhankelijk van verschillende factoren, zoals de marktomstandigheden, de looptijd van de lening en uw kredietwaardigheid. Het is belangrijk om verschillende aanbieders te vergelijken en offertes op te vragen om een goed beeld te krijgen van de actuele rentetarieven. Een lage rentevoet kan u helpen om geld te besparen op uw lening en uw maandelijkse aflossingen betaalbaar te houden.

Zal de rente dalen in 2025?

Het voorspellen van renteschommelingen op lange termijn, zoals in 2025, is een uitdaging vanwege de vele variabelen die van invloed zijn op de rentevoet voor hypothecaire leningen. Economische factoren, monetaire beleidsbeslissingen en wereldgebeurtenissen kunnen allemaal een rol spelen bij het bepalen van de richting van de rente. Hoewel niemand met zekerheid kan zeggen of de rente zal dalen in 2025, is het verstandig om op de hoogte te blijven van economische ontwikkelingen en advies in te winnen bij financiële experts om weloverwogen beslissingen te nemen over hypothecaire leningen.

Wat gaat hypotheekrente doen in 2024 in België?

Het voorspellen van de hypotheekrente in 2024 in België is een uitdaging, aangezien het afhankelijk is van verschillende economische factoren en marktomstandigheden die moeilijk te voorspellen zijn. Centrale banken, zoals de Europese Centrale Bank, spelen een belangrijke rol bij het bepalen van de rentetarieven, maar externe factoren zoals inflatie, werkgelegenheidscijfers en geopolitieke gebeurtenissen kunnen ook invloed hebben. Het is daarom raadzaam om regelmatig de marktontwikkelingen te volgen en advies in te winnen bij financiële experts om op de hoogte te blijven van mogelijke veranderingen in de hypotheekrente in 2024.

Wat is de rentevoet van een hypothecaire lening vandaag?

De rentevoet van een hypothecaire lening varieert dagelijks en wordt beïnvloed door verschillende factoren, zoals de marktomstandigheden, economische ontwikkelingen en het beleid van de centrale bank. Om de exacte rentevoet van een hypothecaire lening vandaag te kennen, is het raadzaam om contact op te nemen met verschillende kredietverstrekkers of financiële instellingen. Zij kunnen u voorzien van actuele informatie over de beschikbare tarieven en u helpen bij het vinden van een lening die past bij uw financiële situatie en behoeften. Het is ook aan te raden om regelmatig de rentetarieven op de markt te volgen en advies in te winnen bij experts om goed geïnformeerde beslissingen te nemen over uw hypothecaire lening.

Wat is de rentevoet vandaag 2024?

De rentevoet voor hypothecaire leningen kan van dag tot dag variëren en wordt beïnvloed door verschillende factoren, zoals economische omstandigheden, beleidsbeslissingen en markttrends. Het is daarom belangrijk om regelmatig de actuele rentetarieven te controleren bij verschillende kredietverstrekkers om een goed beeld te krijgen van wat er momenteel beschikbaar is. Voor specifieke informatie over de rentevoet op een bepaalde dag in 2024 is het raadzaam om contact op te nemen met financiële instellingen of online bronnen die up-to-date informatie verstrekken over hypothecaire leningen.

Wat is de huidige rente voor een hypotheek?

De huidige rente voor een hypotheek kan variëren afhankelijk van verschillende factoren, waaronder de economische situatie, het type lening en uw persoonlijke financiële omstandigheden. Op dit moment zijn de rentetarieven voor hypothecaire leningen historisch laag in België, wat gunstig kan zijn voor mensen die overwegen om een huis te kopen of te herfinancieren. Het is echter belangrijk om te onthouden dat de exacte rente die u zult krijgen afhangt van meerdere factoren en dat het verstandig is om verschillende aanbieders te vergelijken en advies in te winnen bij een financieel expert voordat u een beslissing neemt over het afsluiten van een hypotheek.

Hoeveel rente op lening huis?

De vraag “Hoeveel rente op lening huis?” is een veelgestelde vraag bij het overwegen van het afsluiten van een hypothecaire lening. De rentevoet op een lening voor een huis kan variëren afhankelijk van verschillende factoren, zoals de looptijd van de lening, het geleende bedrag, uw kredietwaardigheid en de huidige marktomstandigheden. Het is raadzaam om verschillende kredietverstrekkers te raadplegen en offertes te vergelijken om de beste rentevoet te vinden die past bij uw financiële situatie en behoeften.

Hoeveel bedraagt huidige rentevoet?

De huidige rentevoet voor hypothecaire leningen varieert afhankelijk van verschillende factoren, zoals de financiële instelling, de looptijd van de lening, en uw individuele financiële situatie. Op dit moment liggen de rentetarieven voor hypothecaire leningen in België over het algemeen op historisch lage niveaus, wat gunstig kan zijn voor mensen die een lening willen afsluiten. Het exacte percentage hangt echter af van verschillende variabelen en kan per kredietverstrekker verschillen. Het is daarom aan te raden om contact op te nemen met verschillende banken of financiële instellingen om specifieke informatie te verkrijgen over de actuele rentevoeten en om een gepersonaliseerde offerte aan te vragen.

Wat is de gemiddelde rentevoet hypothecaire lening?

De gemiddelde rentevoet voor hypothecaire leningen kan variëren afhankelijk van verschillende factoren, waaronder de looptijd van de lening, het type rente (vast of variabel), en uw eigen financiële situatie. Op dit moment liggen de gemiddelde rentetarieven voor hypothecaire leningen in België rond de 1,5% tot 2% voor leningen met een vaste rentevoet en iets lager voor leningen met een variabele rentevoet. Het is echter belangrijk op te merken dat deze tarieven kunnen fluctueren op basis van marktomstandigheden en individuele kredietprofielen.

Hoeveel rente op lening 2024?

Het is begrijpelijk dat velen zich afvragen hoeveel rente ze kunnen verwachten op een lening in 2024. De rentevoet voor hypothecaire leningen kan sterk variëren en wordt beïnvloed door verschillende factoren, waaronder de economische situatie, het beleid van de centrale bank en marktomstandigheden. Om een nauwkeurig beeld te krijgen van de rentevoet voor leningen in 2024, is het raadzaam om regelmatig de markttrends te volgen en advies in te winnen bij financiële experts die op de hoogte zijn van de recente ontwikkelingen op het gebied van leningen en rentetarieven.

Related Posts

Alles wat u moet weten over een hypothecaire lening: tips en advies

Alles wat u moet weten over een hypothecaire lening Een…

Alles Over Belfius Hypothecaire Leningen: Jouw Weg Naar Een Nieuwe Woning

Alles Wat Je Moet Weten Over Belfius Hypothecaire Leningen Als…

Ontdek de Voordelen van een Hypothecaire Lening bij Argenta

Alles wat u moet weten over de hypothecaire leningen van…