Alles wat u moet weten over de hypothecaire lening rentevoet

De rentevoet van een hypothecaire lening is een cruciaal element bij het afsluiten van een hypotheek. Het bepaalt immers hoeveel u maandelijks zult moeten aflossen en hoeveel de lening uiteindelijk zal kosten. Hier zijn enkele belangrijke zaken die u moet weten over de hypothecaire lening rentevoet:

Wat is de rentevoet?

De rentevoet is het percentage dat wordt toegepast op het geleende bedrag en dat u moet betalen aan de kredietverstrekker als vergoeding voor het lenen van het geld. Het bepaalt dus in grote mate hoeveel interest u betaalt over de looptijd van de lening.

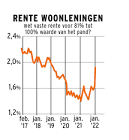

Vaste of variabele rentevoet

Bij een hypothecaire lening kunt u kiezen tussen een vaste of variabele rentevoet. Een vaste rentevoet blijft gedurende de hele looptijd van de lening ongewijzigd, wat zorgt voor stabiliteit en voorspelbaarheid in uw maandelijkse aflossingen. Een variabele rentevoet kan daarentegen fluctueren op basis van marktomstandigheden, waardoor uw maandelijkse aflossingen kunnen stijgen of dalen.

Invloed op totale kostprijs

De hoogte van de rentevoet heeft een directe invloed op de totale kostprijs van uw hypotheek. Hoe hoger de rentevoet, hoe meer interest u zult betalen over de looptijd van de lening. Daarom is het belangrijk om goed te vergelijken en te onderhandelen over de rentevoet bij het afsluiten van een hypothecaire lening.

Onderhandelen over de rentevoet

Het is mogelijk om te onderhandelen over de rentevoet bij het afsluiten van een hypotheek. Factoren zoals uw kredietwaardigheid, het geleende bedrag, de looptijd van de lening en zelfs uw relatie met de kredietverstrekker kunnen invloed hebben op het uiteindelijke rentepercentage dat wordt aangeboden.

Conclusie

De hypothecaire lening rentevoet is een belangrijk aspect om rekening mee te houden wanneer u een hypotheek afsluit. Door goed geïnformeerd te zijn en verschillende opties te vergelijken, kunt u ervoor zorgen dat u een gunstige rentevoet krijgt die past bij uw financiële situatie en doelstellingen.

Zeven Tips voor het Optimaliseren van de Rentevoet van je Hypothecaire Lening in België

- Vergelijk rentevoeten van verschillende kredietverstrekkers.

- Onderhandel over de rentevoet en voorwaarden van de lening.

- Let op bijkomende kosten zoals dossierkosten en schattingskosten.

- Kies tussen een vaste of variabele rentevoet, afhankelijk van je situatie.

- Informeer naar eventuele kortingen bij het afsluiten van een hypothecaire lening.

- Houd rekening met de looptijd van de lening en de impact op de totale kosten.

- Laat je goed informeren over alle aspecten van een hypothecaire lening voor je beslist.

Vergelijk rentevoeten van verschillende kredietverstrekkers.

Het is essentieel om de rentevoeten van verschillende kredietverstrekkers te vergelijken bij het afsluiten van een hypothecaire lening. Door verschillende aanbiedingen grondig te onderzoeken en te vergelijken, kunt u een beter inzicht krijgen in de markttarieven en de voorwaarden die elke kredietverstrekker hanteert. Dit stelt u in staat om een weloverwogen beslissing te nemen en de meest gunstige rentevoet te kiezen die past bij uw financiële behoeften en situatie. Het loont altijd de moeite om tijd te investeren in het vergelijken van rentevoeten, aangezien zelfs kleine verschillen in percentages op lange termijn aanzienlijke besparingen kunnen opleveren.

Onderhandel over de rentevoet en voorwaarden van de lening.

Het is essentieel om te onderhandelen over de rentevoet en voorwaarden van uw hypothecaire lening. Door actief te onderhandelen kunt u mogelijk een gunstiger rentepercentage en betere voorwaarden bedingen, wat op lange termijn aanzienlijke besparingen kan opleveren. Zorg ervoor dat u goed geïnformeerd bent over de huidige marktomstandigheden en vergelijk verschillende aanbiedingen voordat u een definitieve beslissing neemt. Het loont altijd de moeite om te streven naar de meest voordelige lening die past bij uw financiële situatie en doelstellingen.

Let op bijkomende kosten zoals dossierkosten en schattingskosten.

Het is belangrijk om bij het afsluiten van een hypothecaire lening niet alleen te letten op de rentevoet, maar ook op eventuele bijkomende kosten zoals dossierkosten en schattingskosten. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale kostprijs van uw lening en dienen dus niet over het hoofd gezien te worden. Zorg ervoor dat u volledig op de hoogte bent van alle mogelijke kosten die gepaard gaan met het afsluiten van de lening, zodat u een realistisch beeld krijgt van wat de lening uiteindelijk zal kosten.

Kies tussen een vaste of variabele rentevoet, afhankelijk van je situatie.

Het is essentieel om bij het afsluiten van een hypothecaire lening de keuze te maken tussen een vaste of variabele rentevoet, afhankelijk van je situatie. Een vaste rentevoet biedt stabiliteit en voorspelbaarheid in je maandelijkse aflossingen, wat handig kan zijn als je een vast inkomen hebt en graag zekerheid wilt over je budget. Aan de andere kant kan een variabele rentevoet interessant zijn als je flexibiliteit wilt en bereid bent om eventuele schommelingen in de marktrente te aanvaarden. Het is belangrijk om goed na te denken over welk type rentevoet het beste aansluit bij jouw financiële doelen en risicobereidheid.

Informeer naar eventuele kortingen bij het afsluiten van een hypothecaire lening.

Informeer bij het afsluiten van een hypothecaire lening zeker naar eventuele kortingen die beschikbaar zijn. Sommige kredietverstrekkers bieden kortingen aan op de rentevoet, bijvoorbeeld voor klanten met een goede kredietgeschiedenis of voor wie bepaalde bankproducten combineert. Door te informeren naar mogelijke kortingen kunt u mogelijk een gunstigere rentevoet bekomen, wat op lange termijn aanzienlijke besparingen kan opleveren. Het loont dus zeker de moeite om deze optie te verkennen en te bespreken met uw financiële adviseur of kredietverstrekker.

Houd rekening met de looptijd van de lening en de impact op de totale kosten.

Het is belangrijk om bij het kiezen van een hypothecaire lening rekening te houden met de looptijd van de lening en de impact ervan op de totale kosten. Een langere looptijd kan leiden tot lagere maandelijkse aflossingen, maar uiteindelijk ook tot hogere totale kosten door de accumulatie van interestbetalingen over een langere periode. Aan de andere kant kan een kortere looptijd leiden tot hogere maandelijkse aflossingen, maar tot lagere totale kosten doordat u minder interest betaalt. Het is daarom verstandig om zorgvuldig af te wegen welke looptijd het meest geschikt is op basis van uw financiële situatie en langetermijndoelstellingen.

Laat je goed informeren over alle aspecten van een hypothecaire lening voor je beslist.

Het is van essentieel belang om je goed te laten informeren over alle aspecten van een hypothecaire lening voordat je een beslissing neemt. Door grondig inzicht te krijgen in zaken zoals de rentevoet, de looptijd van de lening, de voorwaarden en eventuele bijkomende kosten, kun je een weloverwogen keuze maken die aansluit bij jouw financiële situatie en behoeften. Het nemen van de tijd om alle details te begrijpen en eventueel advies in te winnen bij experts kan helpen om verrassingen en onvoorziene problemen in de toekomst te voorkomen.

Related Posts

Ontdek de Voordelen van een Hypothecaire Lening bij Argenta

Alles wat u moet weten over de hypothecaire leningen van…

Alles Over Belfius Hypothecaire Leningen: Jouw Weg Naar Een Nieuwe Woning

Alles Wat Je Moet Weten Over Belfius Hypothecaire Leningen Als…

Alles wat u moet weten over de KBC Hypothecaire Lening

Alles wat u moet weten over de KBC Hypothecaire Lening…